図解|権利関係

【図解】遺留分と生前贈与

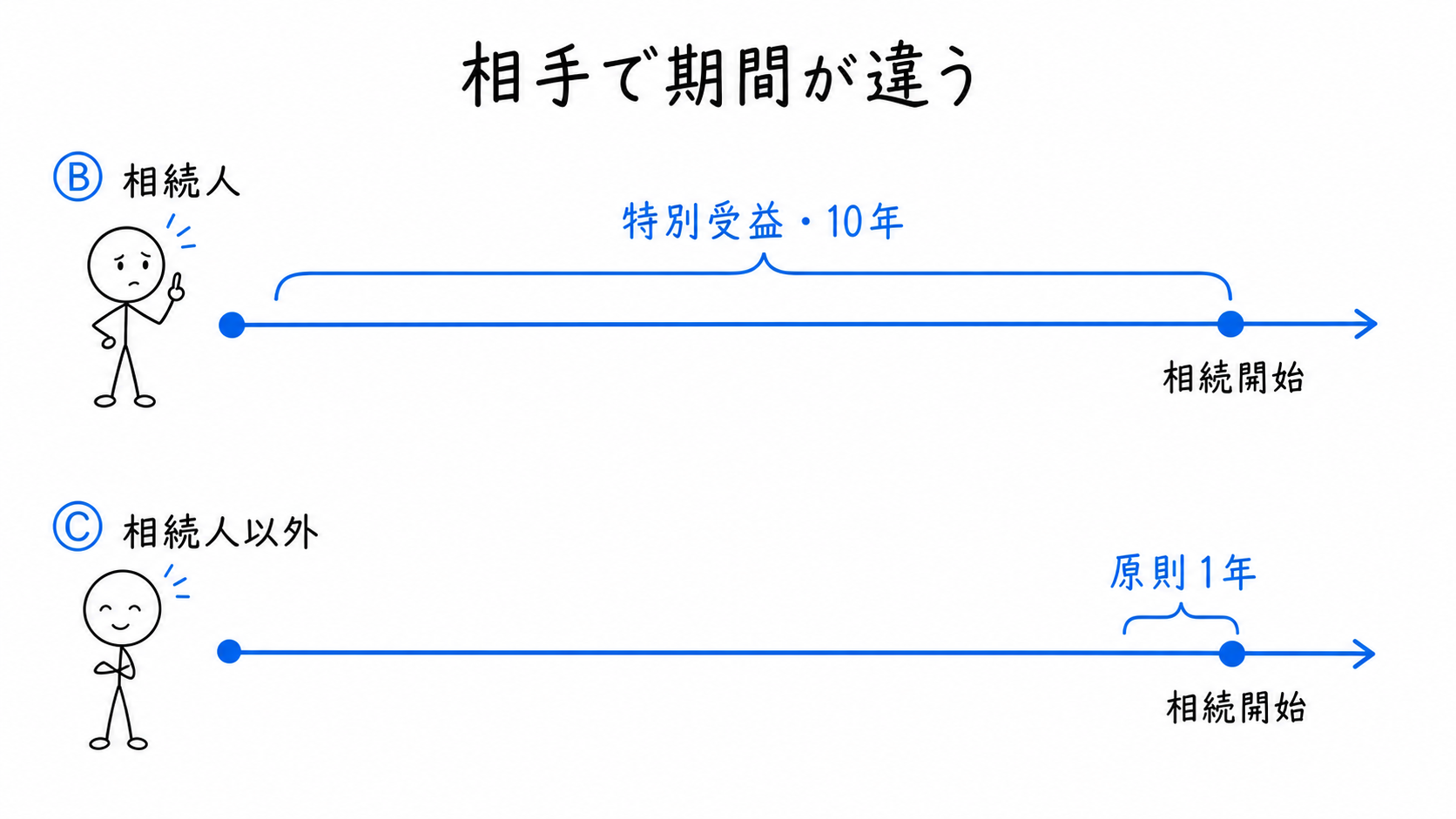

遺留分の基礎財産に生前贈与を加えるときは、相手と贈与の内容によって期間が変わります。

▼ スクロールで物語が進みます

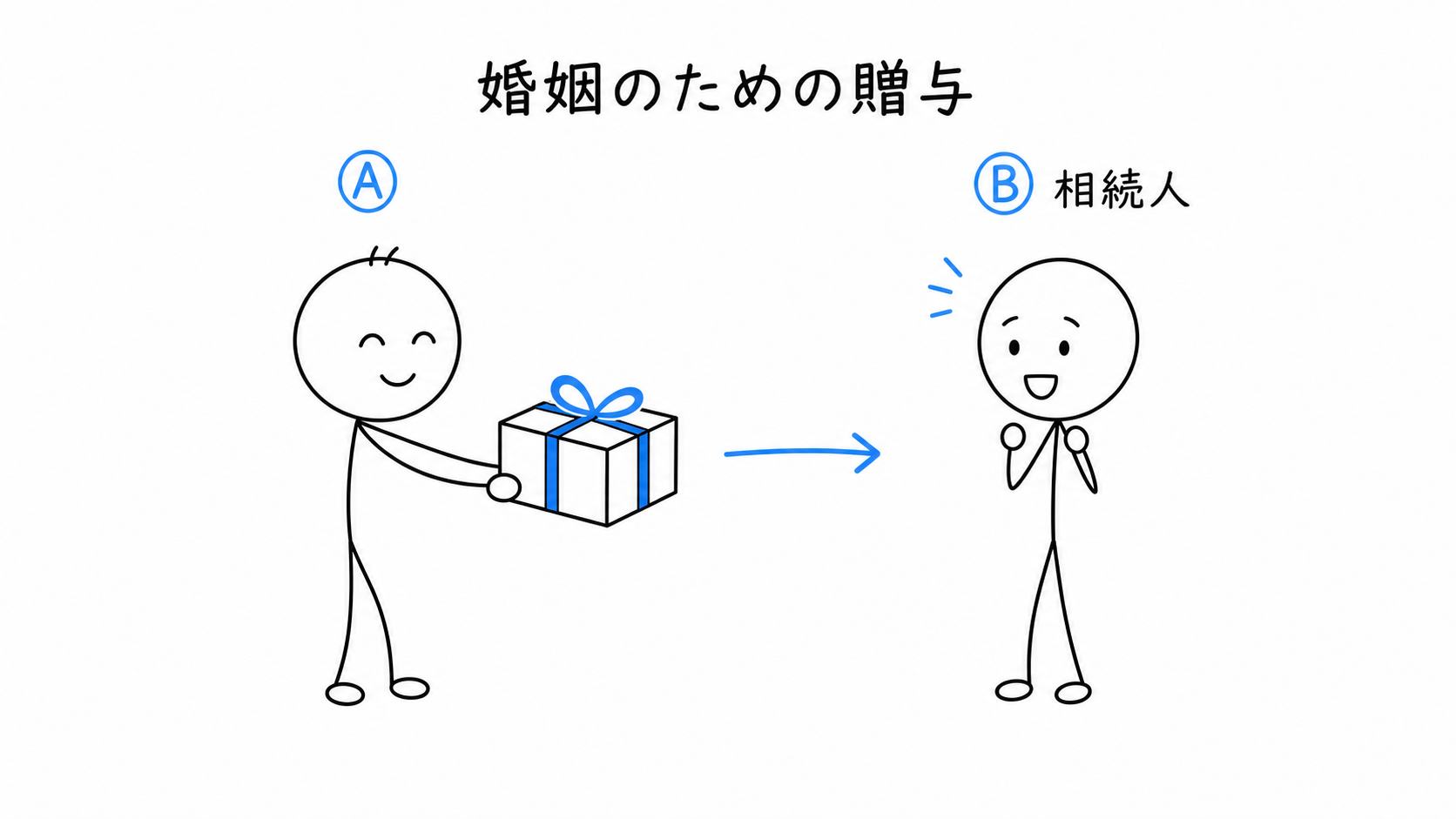

相続人への贈与

Aが相続人Bへ贈与

10年の対象は、婚姻・養子縁組・生計の資本のための贈与に限られる。

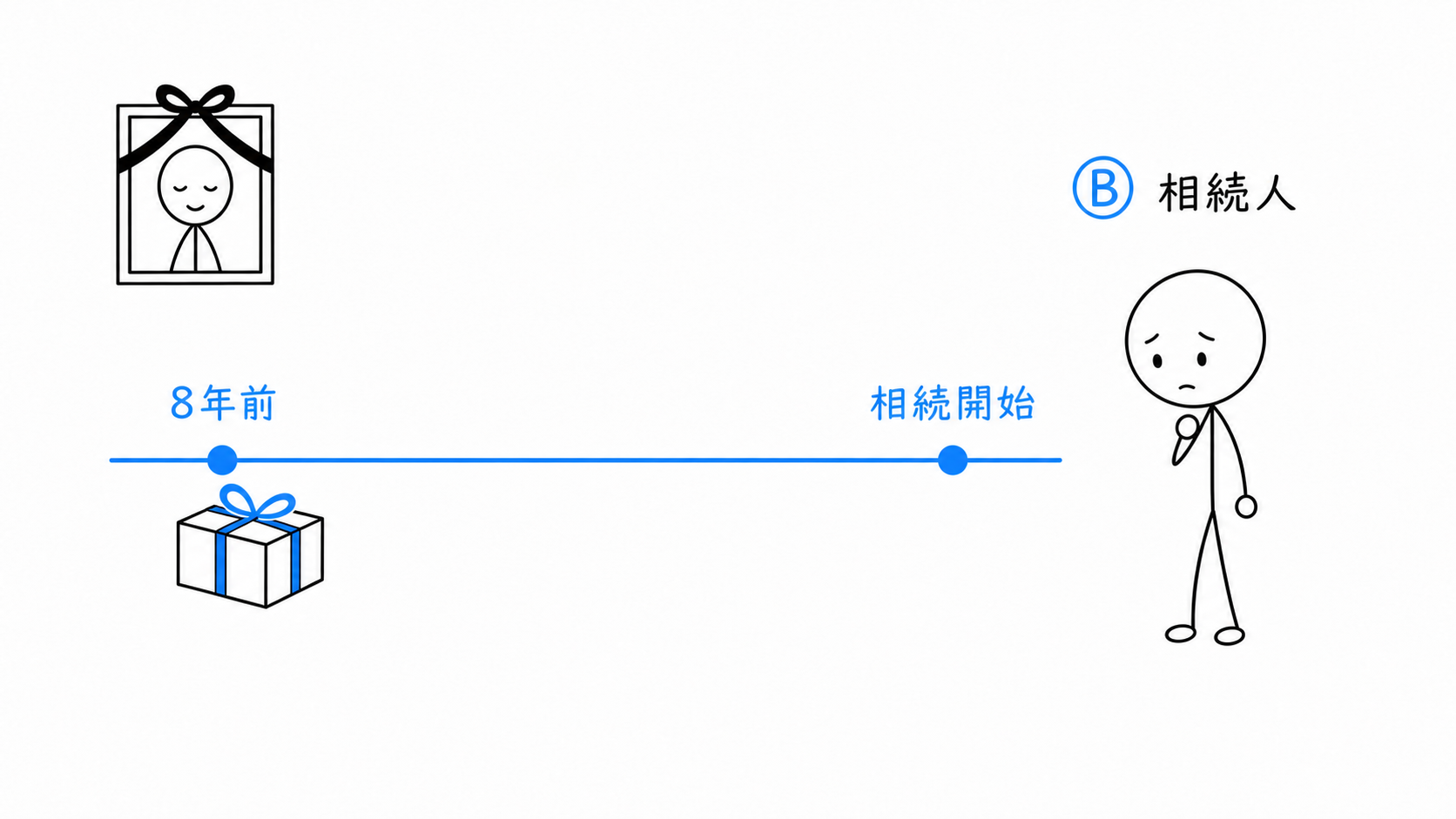

時期

8年前の贈与だった

相続開始からさかのぼると、10年の範囲内にある。

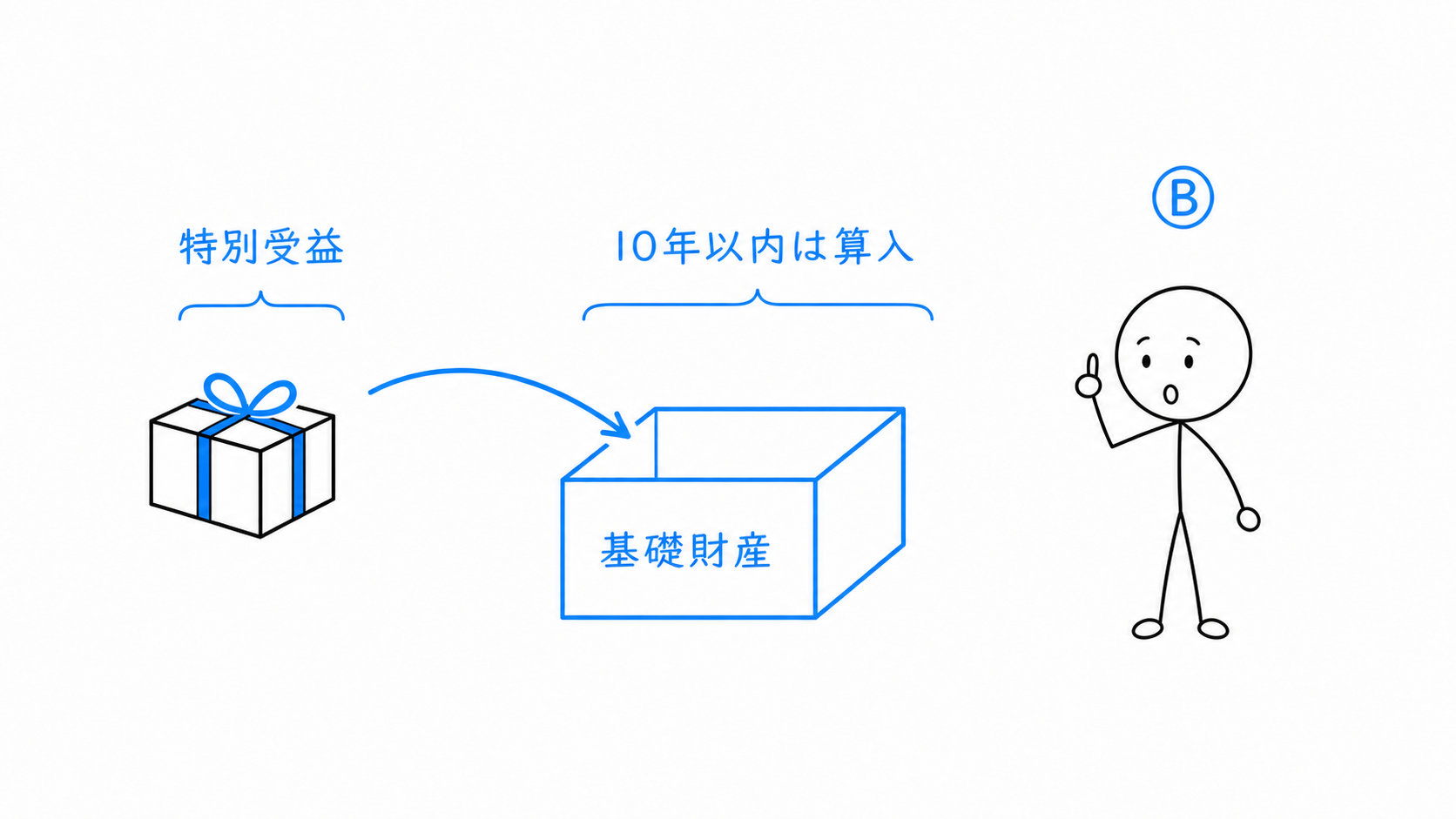

算入

10年以内の特別受益を加える

要件を満たす特別受益なので、遺留分の基礎へ加える(1044条3項)。

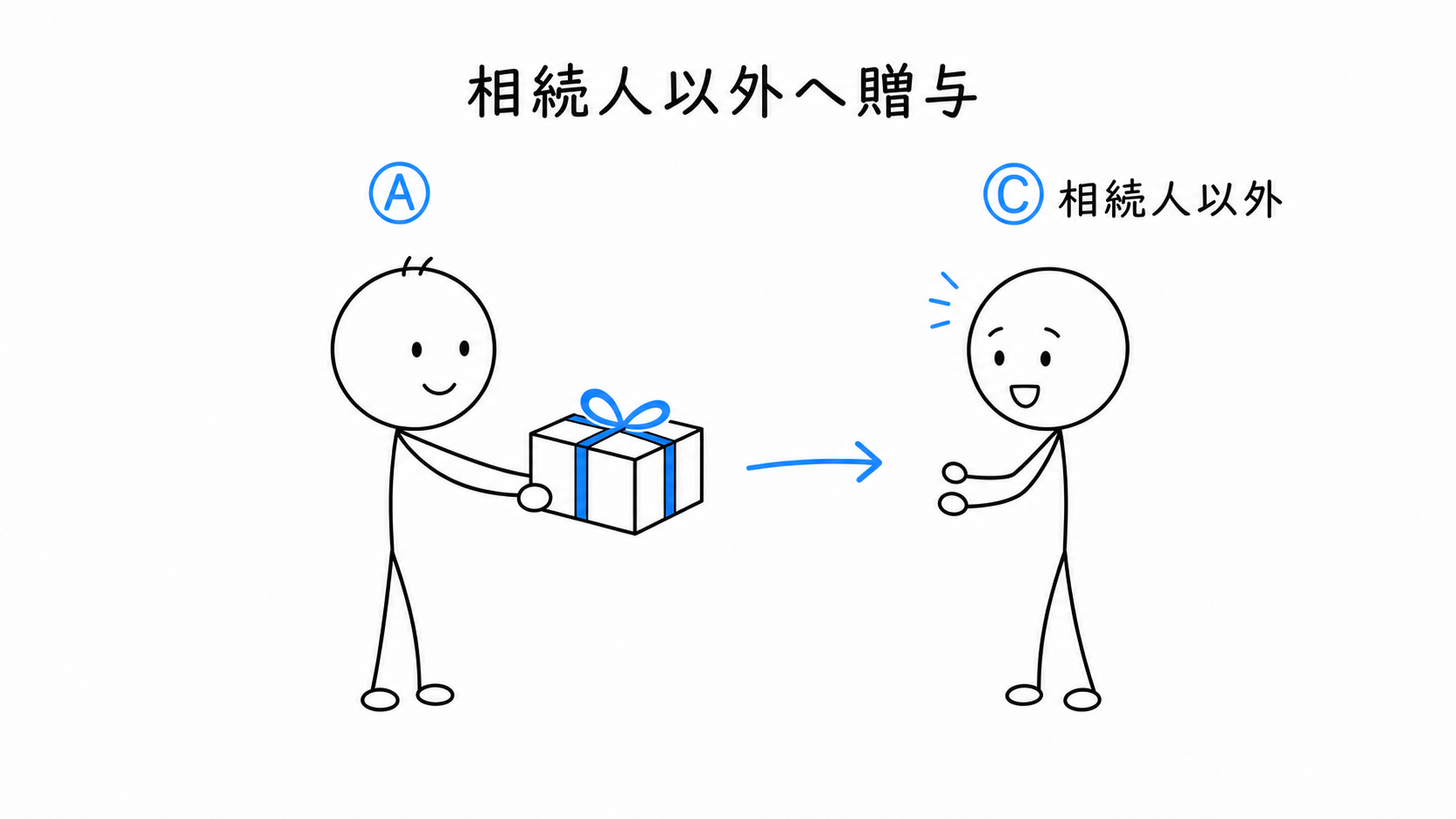

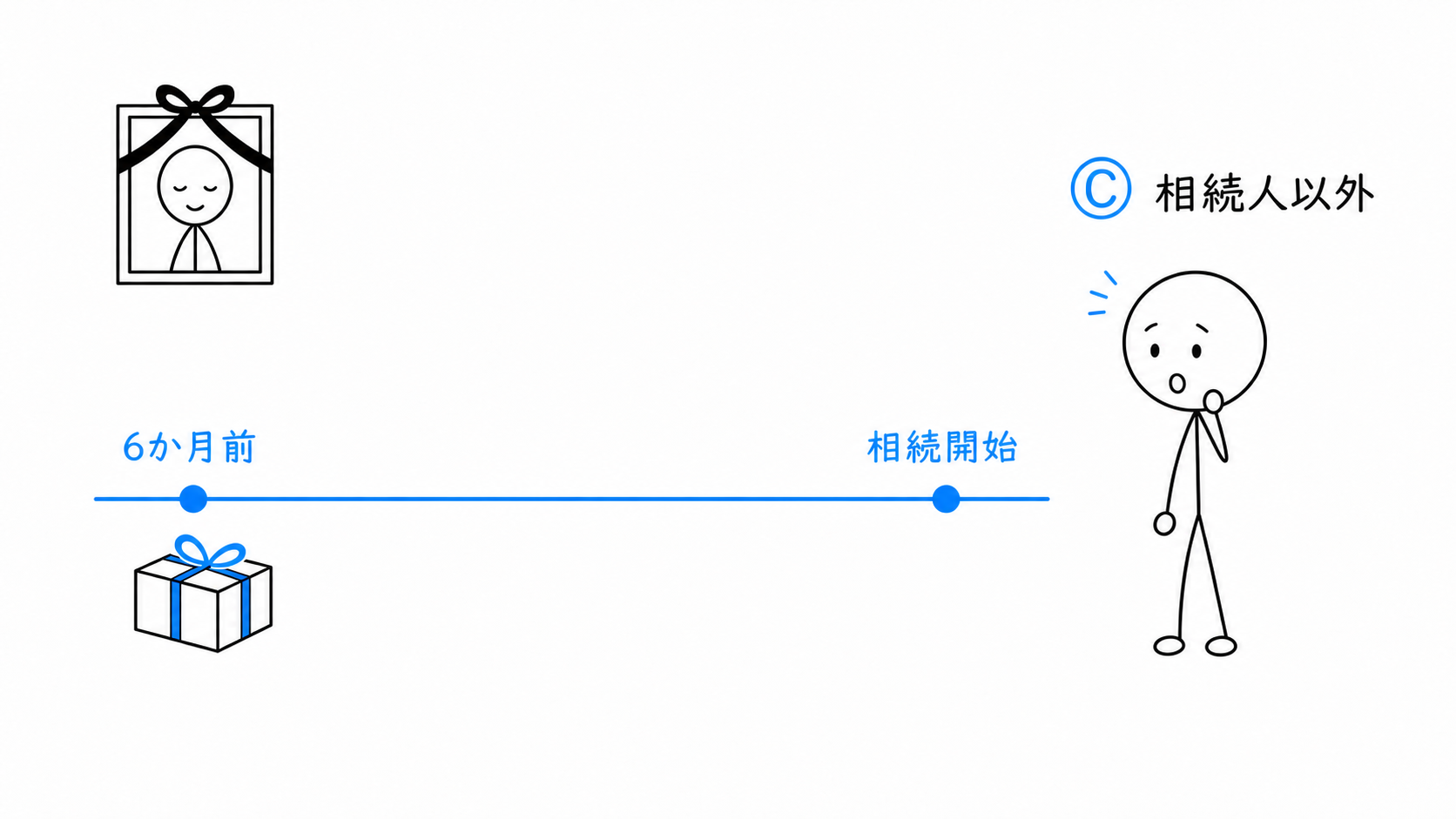

相続人以外への贈与

Aが相続人以外のCへ贈与

相続人ではないCへの贈与は、まず1年の範囲を確認する。

時期

6か月前の贈与だった

相続開始前1年の範囲内にある。

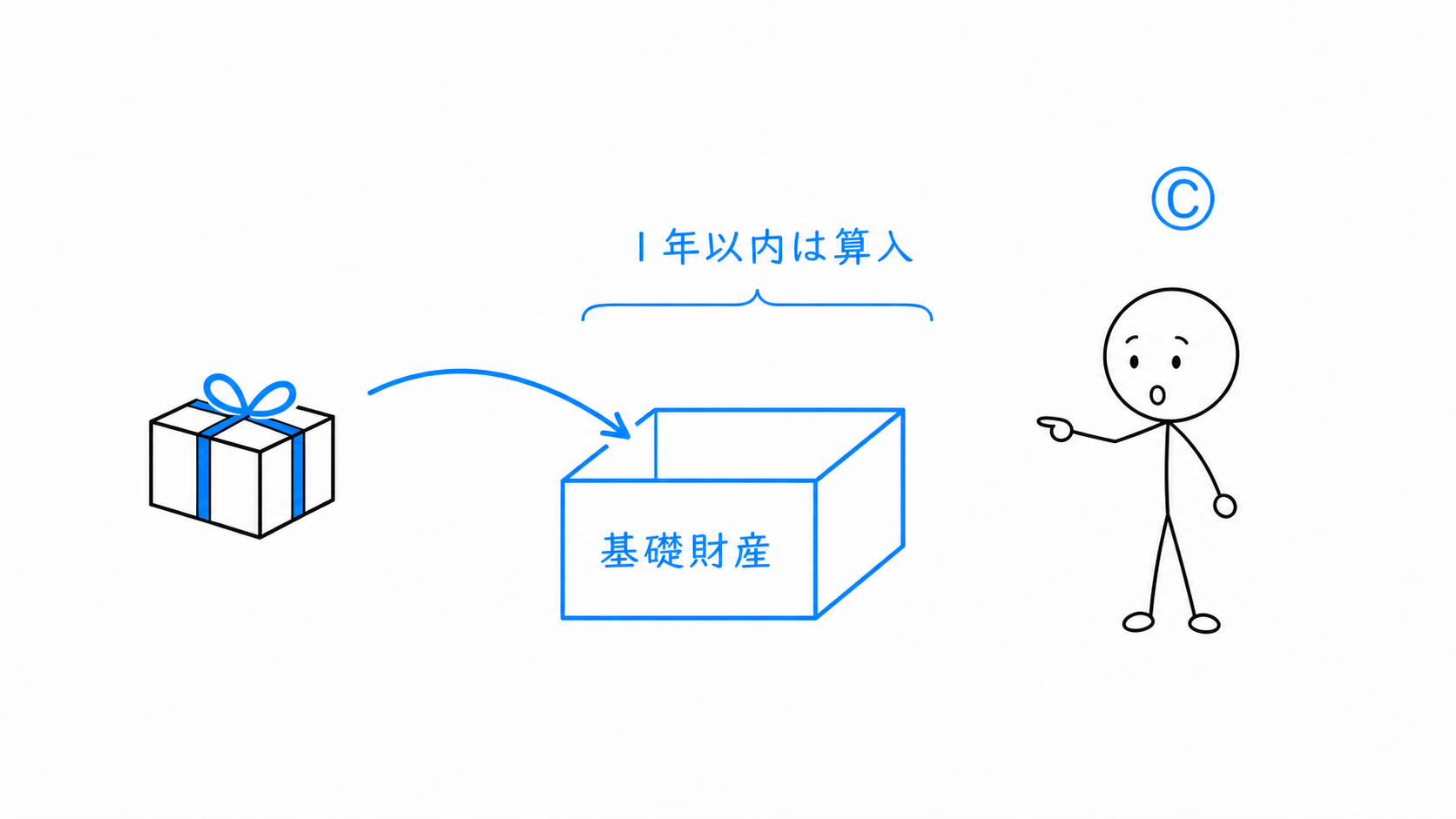

算入

1年以内の贈与を加える

相続人以外への贈与でも、1年以内なら原則として算入する(1044条1項)。

比較

10年と1年を分けて覚える

相続人への要件を満たす贈与は10年、相続人以外への贈与は1年。

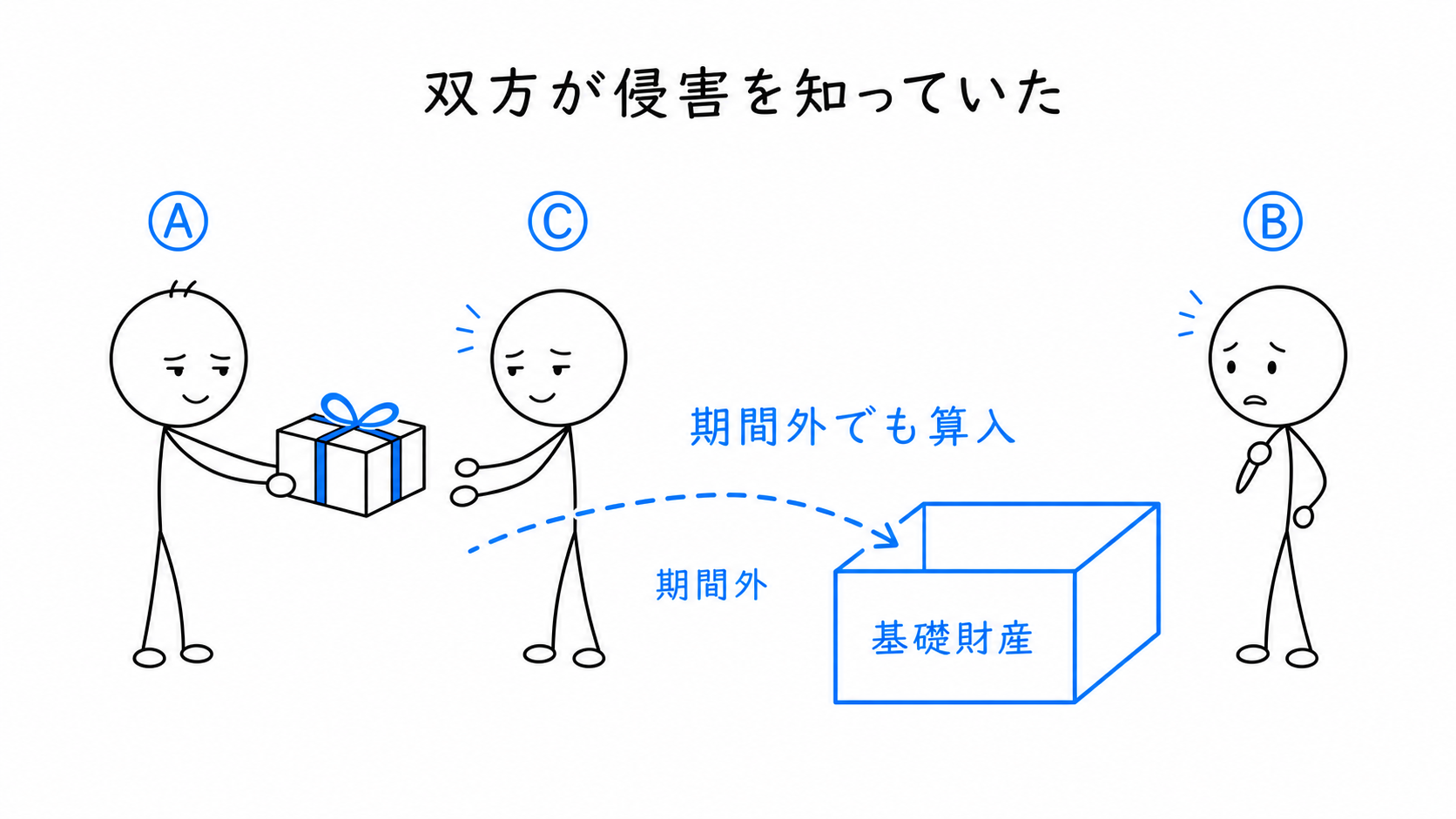

例外

知って害した贈与は期間外でも算入

双方が遺留分権利者を害すると知っていたときは、期間外でも加える(1044条1項ただし書)。