「遺言で全財産を他人に渡せるのか?」— 遺留分と配偶者居住権

「遺言で全財産を愛人に渡す——配偶者と子は何ももらえないのか?」

遺言は法定相続に優先する——これは正しい。

しかし遺言が配偶者・子・直系尊属の生活を根本的に破壊するほど自由だとすれば、家族の生活保障が崩れてしまいます。

そこで民法は「遺留分」として、一定の相続人に最低限の取り分を保障しています。

また2020年改正で新設された「配偶者居住権」は、高齢の配偶者が住み慣れた家を失わないようにするための制度です。

遺留分・配偶者居住権で何を学ぶ?どう出る?

13問が出題され、遺留分の割合の計算・誰が遺留分を持つか・遺留分侵害額請求権の行使方法・時効期間が頻出です。

配偶者居住権は近年の改正論点として問われます。

「兄弟姉妹に遺留分はない」「直系尊属のみが相続人の場合は1/3、その他は1/2」という数字を確実に覚えましょう。

なぜ押さえる必要がある?

不動産が相続財産の大半を占めるケースは多く、特定の相続人に不動産を渡す遺言があった場合、他の相続人から遺留分侵害額請求を受けることがあります。

業者としてその存在を知っておくことで、売買・登記手続きのリスクを把握できます。

前提として何を知っておく?

遺留分は「被相続人が遺言等で自由に処分できる財産に制限をかける」制度です。

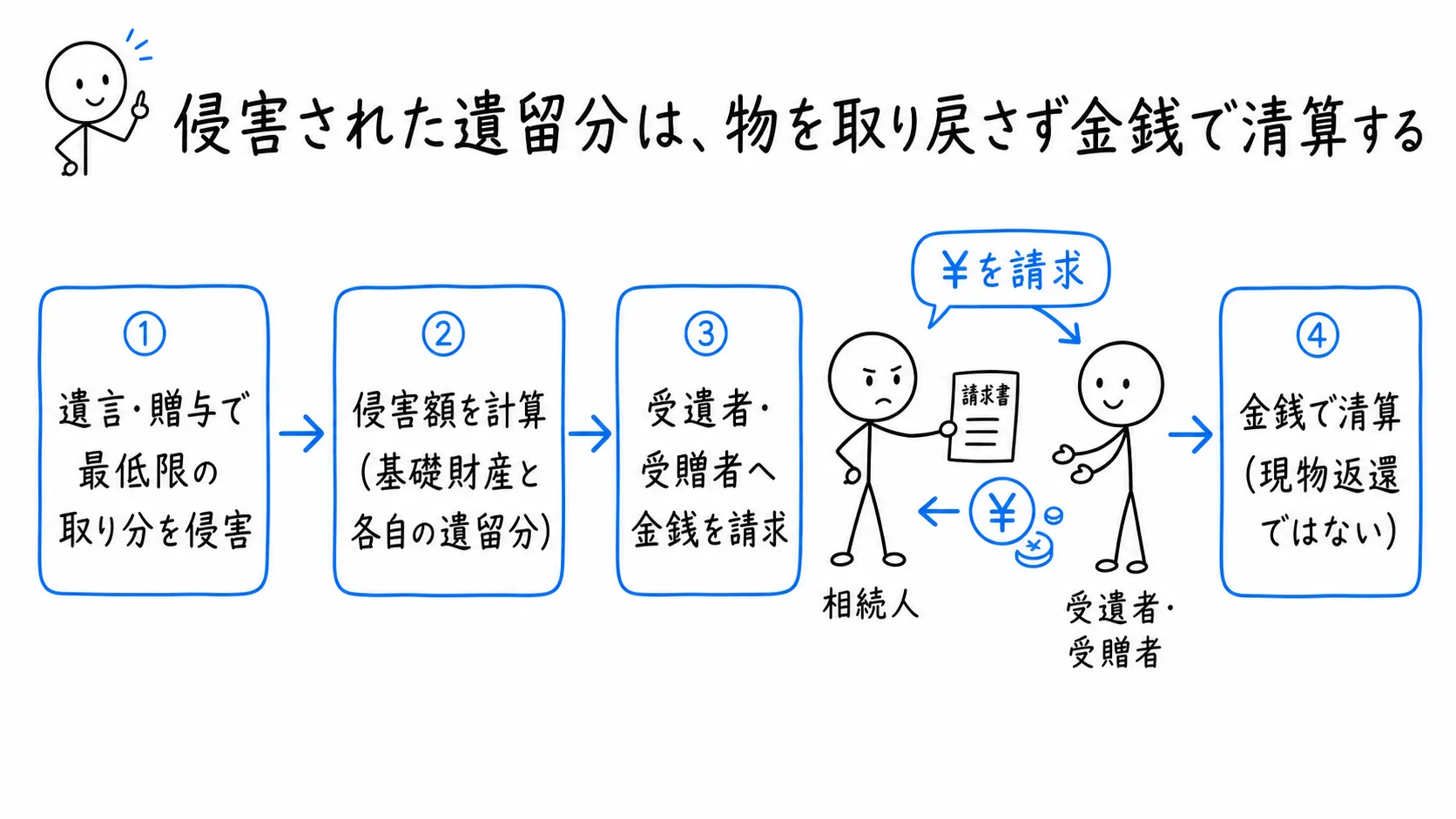

遺留分を侵害された相続人は、侵害した者(受遺者・贈与を受けた者)に対して「遺留分侵害額請求」として金銭の支払いを請求できます(物権的な返還請求ではなく金銭請求のみ)。

遺留分の割合

遺留分の総体(相続財産全体に対する遺留分の割合)は次のとおりです(民法1042条)。

| 相続人 | 遺留分の総体 | 各自の遺留分(例:子2人の場合) |

|---|---|---|

| 直系尊属のみ | 1/3 | 1/3×各自の法定相続分 |

| 上記以外(配偶者・子など) | 1/2 | 1/2×各自の法定相続分 |

| 兄弟姉妹のみ | なし | — |

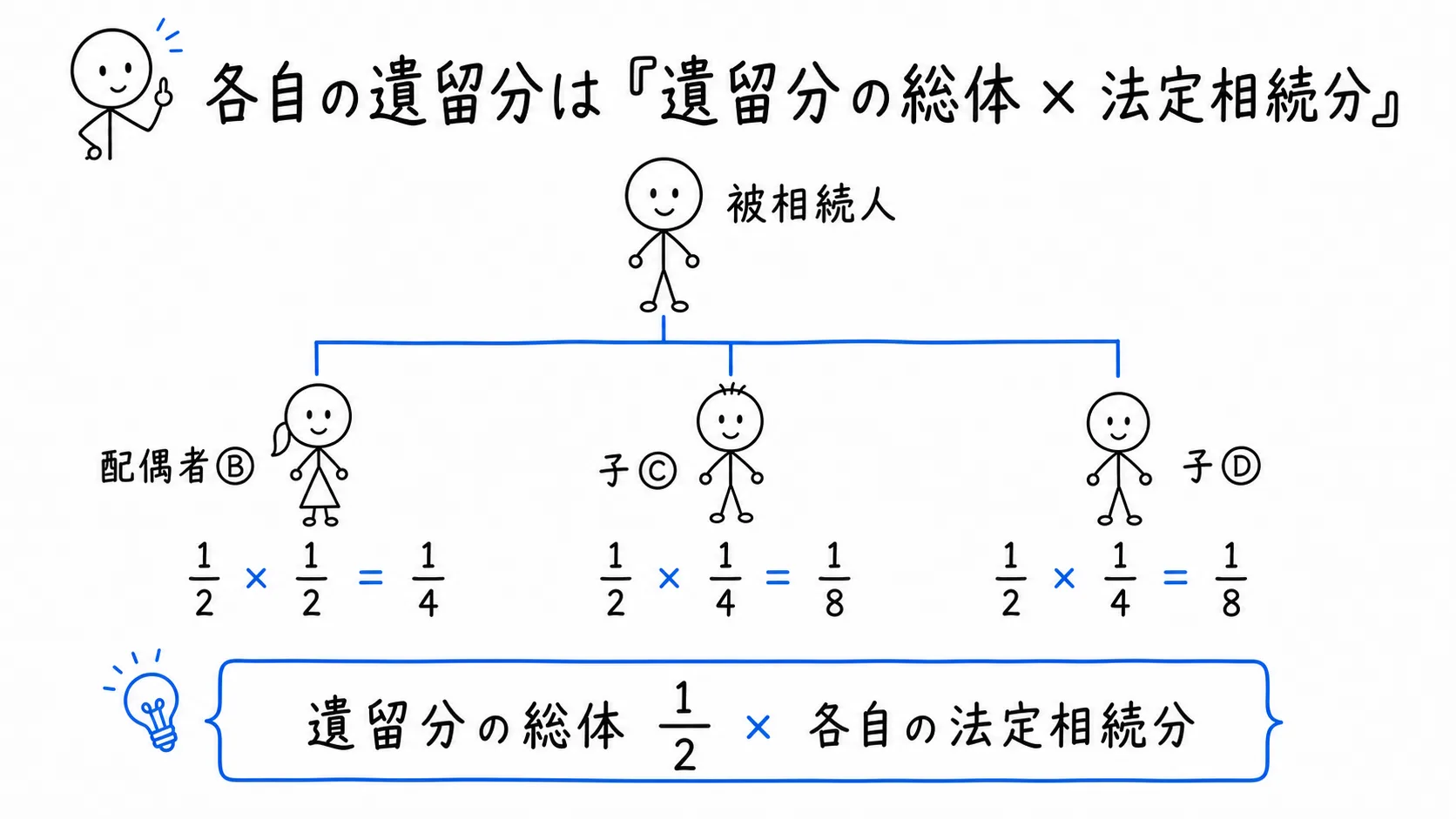

具体例で確認しましょう。

被相続人Aが死亡し、配偶者B・子C・子Dが相続人の場合、遺留分の総体は1/2。

Bの遺留分=1/2×1/2=1/4。

Cの遺留分=1/2×1/4=1/8。

Dの遺留分も同じ1/8です。

兄弟姉妹には遺留分がない——これは試験頻出のひっかけポイントです。

兄弟姉妹は第3順位の相続人ですが、遺留分の権利は持ちません。

図の見方: この図では、「遺留分の計算例」の計算要素と算定の流れを整理しています。

計算の基礎に含める財産と、控除・加算する順番に注目してください。

図解 / 権利関係

各自の遺留分は「遺留分の総体 × 法定相続分」

配偶者+子2人の例

配偶者と子2人が相続人の場合、遺留分の総体1/2に各自の法定相続分を掛け、配偶者は1/4、各子は1/8となる。

この図で見ること

- 配偶者B:1/2 × 1/2=1/4

- 子C:1/2 × 1/4=1/8

- 子D:1/2 × 1/4=1/8

- 計算式:遺留分の総体×1/2×各自の法定相続分

兄弟姉妹には遺留分がない

遺留分侵害額請求権

遺留分を侵害された者は、受遺者・贈与を受けた者に対して遺留分侵害額に相当する金銭の支払いを請求できます(民法1046条1項)。

2020年改正前は「遺留分減殺請求権」として現物返還も求められましたが、改正後は金銭請求のみとなりました(受遺者が不動産を取得した場合でも、不動産を返還するのでなく金銭で清算します)。

時効:遺留分侵害額請求権は、「相続の開始と遺留分を侵害する贈与・遺贈があったことを知った時から1年」で時効消滅します(民法1048条)。

また相続開始から10年を経過したときも消滅します(客観的な時効)。

図の見方: この図では、「遺留分侵害額請求の流れ」を、判断や手続の順番に沿って整理しています。

誰がどの権利や地位を引き継ぐのかを順に確認してください。

図解 / 権利関係

侵害された遺留分は、物を取り戻さず金銭で清算する

知った時から1年/相続開始から10年で消滅

遺留分を侵害された相続人は、侵害額を計算し、受遺者または受贈者に金銭支払いを請求して清算する。現物返還ではない。

この図で見ること

- 遺言・贈与:最低限の取り分を侵害

- 侵害額を計算:基礎財産と各自の遺留分

- 金銭を請求:受遺者・受贈者へ

- 金銭で清算:現物返還ではない

知った時から1年/相続開始から10年で消滅

図の見方: この図では、「遺留分計算における生前贈与の持戻し」の計算要素と算定の流れを整理しています。

計算の基礎に含める財産と、控除・加算する順番に注目してください。

図解 / 権利関係

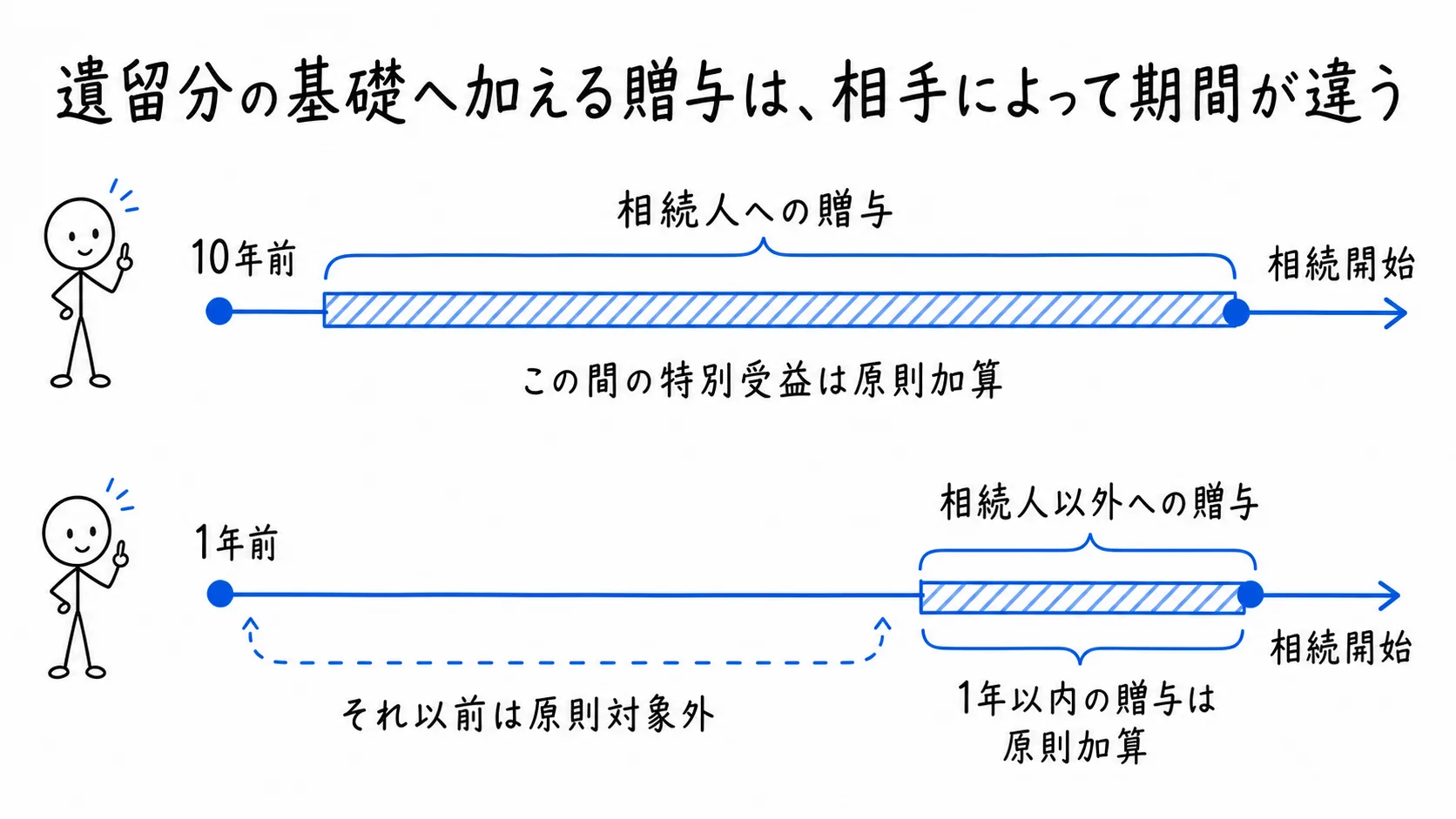

遺留分の基礎へ加える贈与は、相手によって期間が違う

相続開始時の財産 + 対象贈与、債務 = 遺留分の基礎財産

遺留分の基礎財産には、相続人への原則10年以内の特別受益と、相続人以外への原則1年以内の贈与を加算する。

この図で見ること

- 相続人への贈与:10年前→期間内の特別受益(原則として加算)→相続開始

- 相続人以外:1年前より前(原則は対象外)→1年以内の贈与(原則として加算)→相続開始

相続開始時の財産 + 対象贈与、債務 = 遺留分の基礎財産

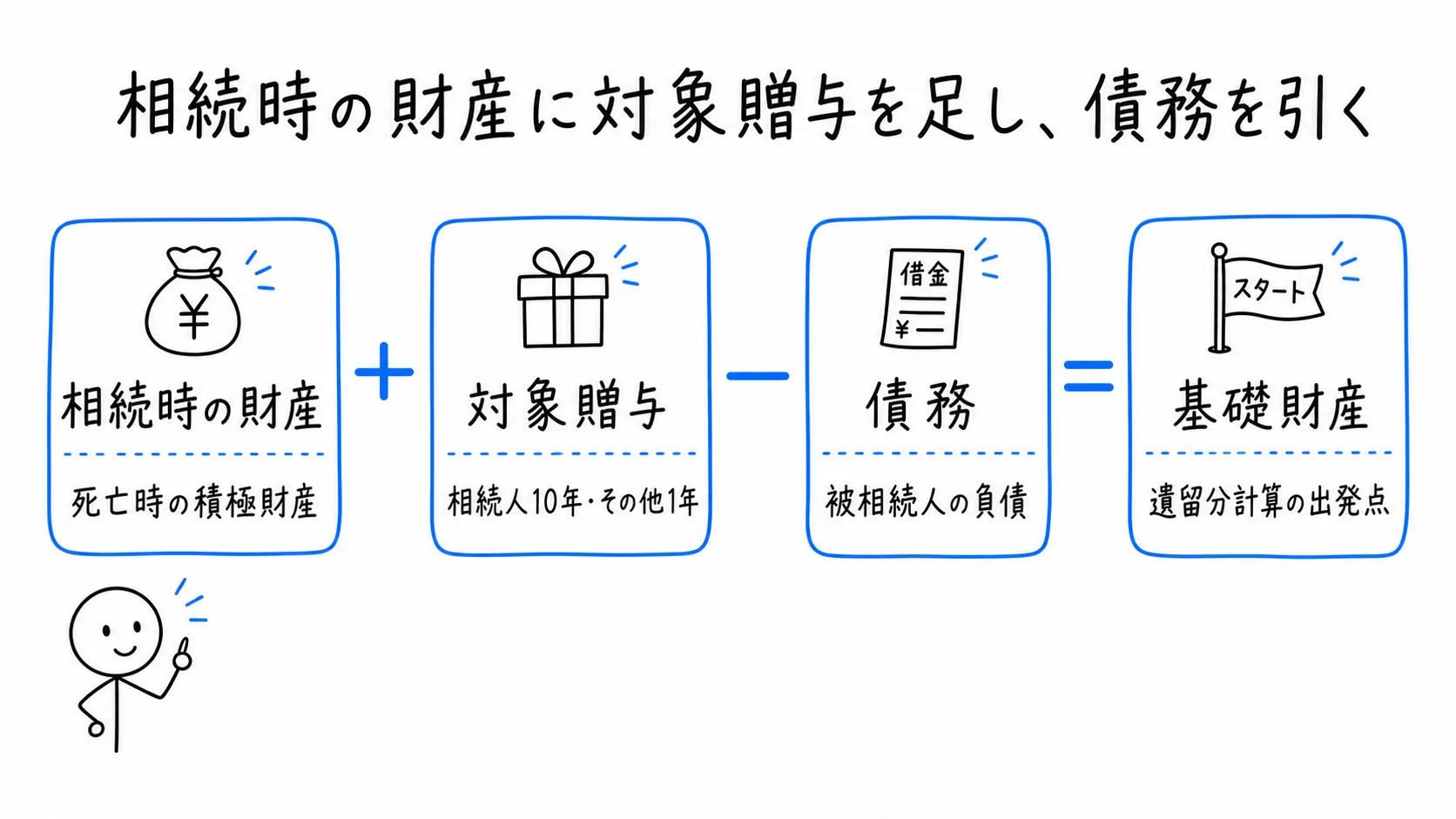

遺留分の基礎財産

遺留分の算定の基礎となる財産は、相続開始時の財産に一定の生前贈与を加算したものです(民法1043条)。

相続人に対する生前贈与は原則として相続開始前10年間のものが加算されます(特別受益として持ち戻し)。

相続人以外への贈与は相続開始前1年間のものが加算されます。

これは遺留分を脱法的に減らすための大量贈与を防ぐ趣旨です。

図の見方: この図では、「遺留分の基礎財産の算定」の計算要素と算定の流れを整理しています。

計算の基礎に含める財産と、控除・加算する順番に注目してください。

図解 / 権利関係

相続時の財産に対象贈与を足し、債務を引く

相続開始時の財産 + 対象贈与、債務 = 遺留分の基礎財産

遺留分の算定基礎は、相続開始時の財産に一定の生前贈与を加え、被相続人の債務を控除して計算する。

この図で見ること

- 相続時の財産:死亡時に残っている積極財産

- 対象贈与を加算:相続人10年・その他1年が原則

- 債務を控除:被相続人が負っていた負債

- 基礎財産:遺留分計算の出発点

相続開始時の財産 + 対象贈与、債務 = 遺留分の基礎財産

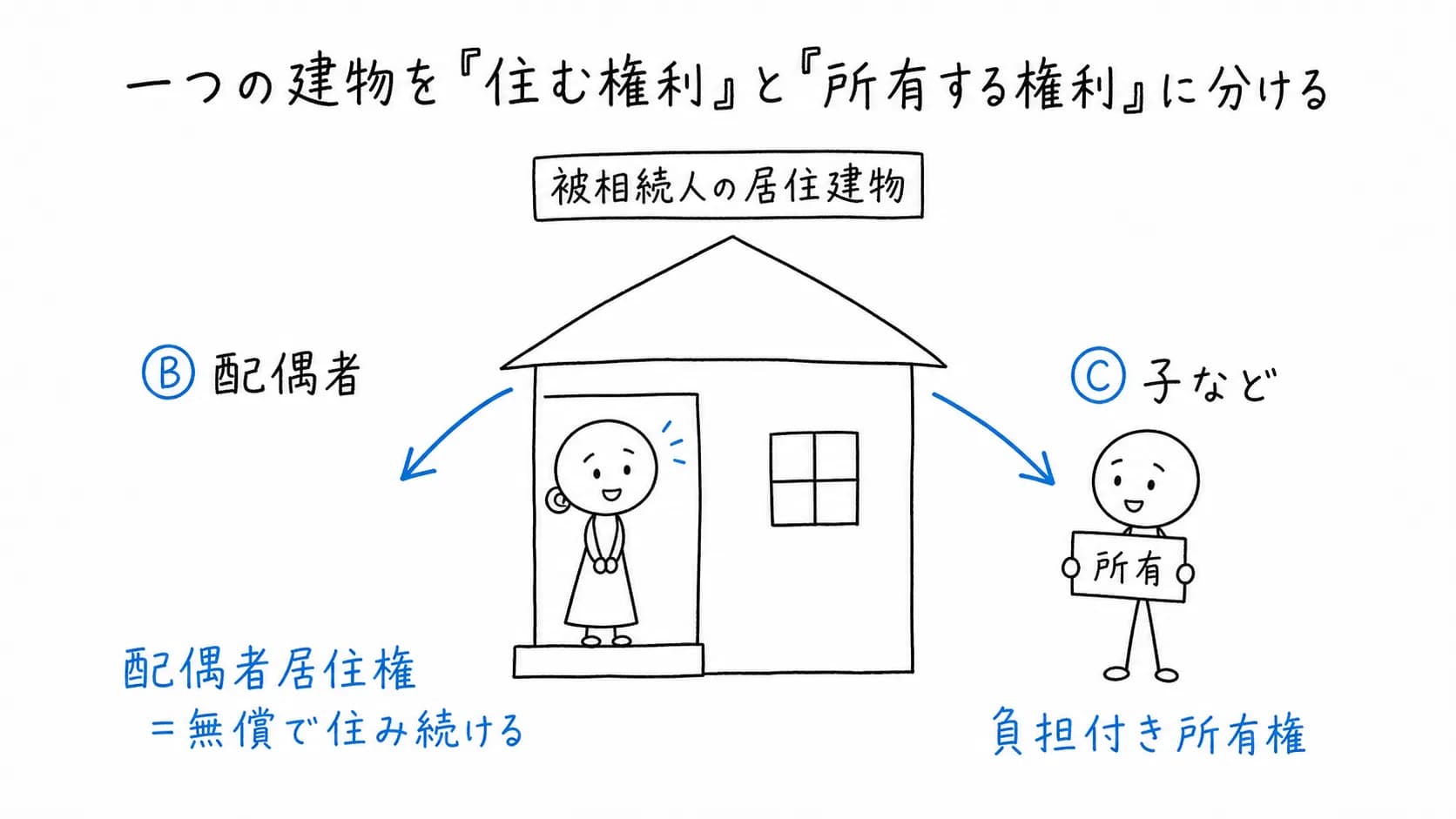

配偶者居住権

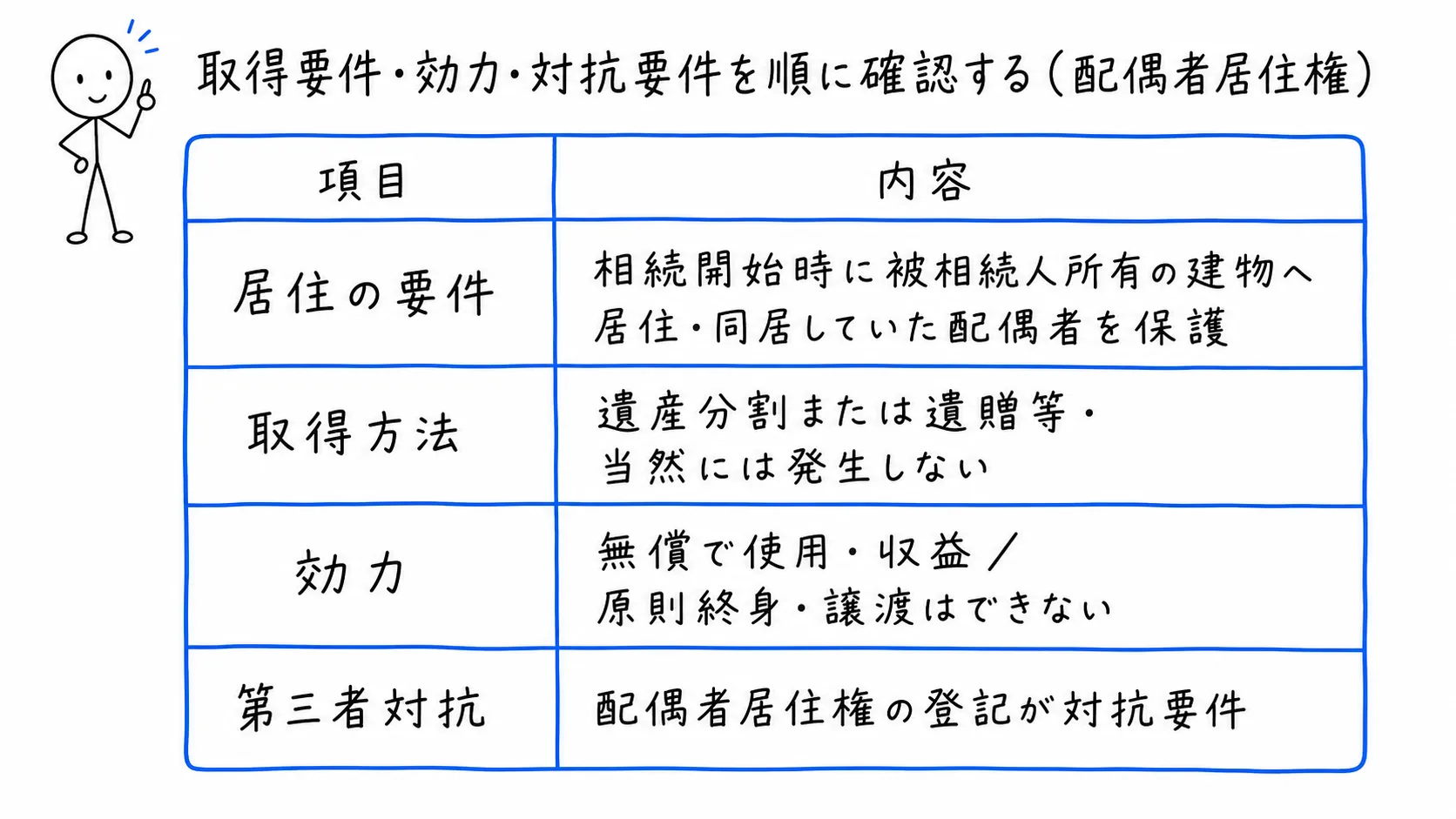

配偶者居住権とは、相続開始時に被相続人の建物に住んでいた配偶者が、その建物を無償で使用収益できる権利です(民法1028条)。

2020年改正で新設されました。

配偶者居住権を取得するには、①被相続人所有の建物に相続開始時に居住していたこと、②遺産分割または遺言によって取得することが必要です。

取得後の特徴:配偶者は建物を使用できます(居住・賃貸等)が、譲渡はできません(民法1032条2項)。

存続期間は終身(または遺言・遺産分割で定めた期間)。

登記が対抗要件となります(民法1031条2項→605条準用)。

配偶者居住権は、高齢の配偶者を保護するために設計されています。

例えば夫が死亡し、遺産は自宅(2,000万円)と預金(2,000万円)で、相続人が配偶者・子Aの場合、従来は配偶者が自宅を相続すると(法定相続分1/2=2,000万円)、預金を子Aに全額渡すことになり、配偶者の生活資金が枯渇する問題がありました。

配偶者居住権を設定することで、自宅の「所有権」と「居住権」を分離でき、配偶者は居住権(経済的価値が所有権より低い)を取得し、残りの法定相続分で預金も一部取得できます。

この「住む権利」と「財産を守る権利」の両立が制度の核心です。

図の見方: この図では、「配偶者居住権の仕組み」を、判断に必要な項目ごとに整理しています。

誰がどの権利や地位を引き継ぐのかを順に確認してください。

図解 / 権利関係

一つの建物を「住む権利」と「所有する権利」に分ける

配偶者は住まいを確保しながら、預金など他の財産も取得しやすくなる

配偶者居住権により居住建物の使用収益権と所有権を分離し、配偶者が無償で住み続けながら、子などが負担付き所有権を取得できる。

この図で見ること

- 配偶者:配偶者居住権

- 子など:負担付き所有権

- 対象:被相続人の居住建物

配偶者は住まいを確保しながら、預金など他の財産も取得しやすくなる

図の見方: この図では、「配偶者居住権の取得要件と効力」を、判断に必要な項目ごとに整理しています。

誰がどの権利や地位を引き継ぐのかを順に確認してください。

図解 / 権利関係

取得要件・効力・対抗要件を順に確認する

民法1028条以下

配偶者居住権について、居住要件、取得方法、効力、第三者への対抗要件を比較する。

この図で見ること

- 居住の要件:相続開始時に被相続人所有の建物へ居住・同居していた配偶者を保護

- 取得方法:遺産分割または遺贈等・当然には発生しない

- 効力:無償で使用・収益/原則終身・譲渡はできない

- 第三者対抗:配偶者居住権の登記・登記が対抗要件

民法1028条以下

ここまでの要点は?

- 遺留分の総体:直系尊属のみの場合は1/3、その他(配偶者・子等)は1/2。

- 兄弟姉妹には遺留分なし(超重要!)。

- 各自の遺留分:総体×法定相続分で計算する。

- 遺留分侵害額請求権:金銭請求のみ(改正後)。

- 時効:知った時から1年 / 相続開始から10年。

- 配偶者居住権:居住配偶者が無償使用できる権利(2020年新設)。

- 配偶者居住権は譲渡不可。登記が対抗要件。

遺留分・配偶者居住権

理解度マインドマップチェック

遺留分・配偶者居住権

遺留分・配偶者居住権

- 遺留分を持つ人

- 配偶者

- ある

- 子

- ある

- 直系尊属

- ある

- 兄弟姉妹

- ない

- 配偶者

- 遺留分の割合

- 直系尊属のみ

- 3分の1

- それ以外

- 2分の1

- 各自の遺留分

- 法定相続分

- 直系尊属のみ

- 遺留分侵害額請求

- 請求内容

- 金銭

- 現物返還

- できない

- 不動産を取得した相手

- 金銭で清算

- 請求内容

- 時効

- 知った時から

- 1年

- 相続開始から

- 10年

- 知った時から

- 基礎財産

- 相続人への贈与

- 10年間

- 相続人以外への贈与

- 1年間

- 相続人への贈与

- 配偶者居住権

- 使える人

- 居住配偶者

- 内容

- 無償で使用収益

- 取得方法

- 遺産分割か遺言

- 譲渡

- 譲れない

- 存続期間

- 終身

- 対抗要件

- 登記

- 使える人