「友人の借金の保証人になった」— 保証債務の成立と三つの性質

「保証人になると何を負うのか」— 保証の仕組みを理解する

債務者が約束を守れなかったとき、代わりに弁済する義務を負うのが「保証人」です。

不動産の賃貸借では家賃の保証、住宅ローンでは連帯保証人を求められることが多いです。

「付従性(主たる債務に従う)」「補充性(まず主たる債務者に請求せよ)」「分別の利益(複数保証人で分担)」という三つの性質が、試験の中心テーマです。

保証債務の成立・付従性で何を学ぶ?どう出る?

34問が出題される重要ユニットです。

保証契約の方式(書面が必要)・付従性の具体的な意味(主たる債務の消滅・時効更新等の影響)・催告の抗弁権・検索の抗弁権・分別の利益・連帯保証との違いが頻出です。

特に「連帯保証人には催告の抗弁権・検索の抗弁権・分別の利益がない」は毎回問われる重要事項です。

なぜ押さえる必要がある?

不動産賃貸では身元保証・家賃保証が必須の場面が多いです。

保証人の責任範囲(付従性)や、保証人が主たる債務者より先に請求された場合の対応(補充性)を正確に説明できないと、業者としての説明義務を果たせません。

宅建業法の重要事項説明とも関連します。

前提として何を知っておく?

保証債務は「保証人」「主たる債務者」「債権者」の三者関係で成り立ちます。

保証人は主たる債務者が弁済できない場合に備えて、債権者との間で保証契約を締結します。

保証契約は当事者双方(保証人と債権者)の間で結ばれ、主たる債務者は当事者ではありません(ただし主たる債務者から頼まれて保証することが多いです)。

保証契約の成立要件

保証契約は書面(または電磁的記録)によらなければならない(民法446条2項)。

口頭の合意だけでは無効です——保証という重大な義務を負わせるために書面要件を課しています。

保証人になれる者は「行為能力者かつ弁済する資力を有する者」でなければならない(民法450条)——しかし現実には資力等の確認は債権者の判断に委ねられており、実務上は緩く解釈されます。

図の見方: この図では、「保証の基本構造」を、構成要素どうしの関係で整理しています。

債権者・債務者などの立場と、権利が及ぶ範囲に注目してください。

図解 / 権利関係

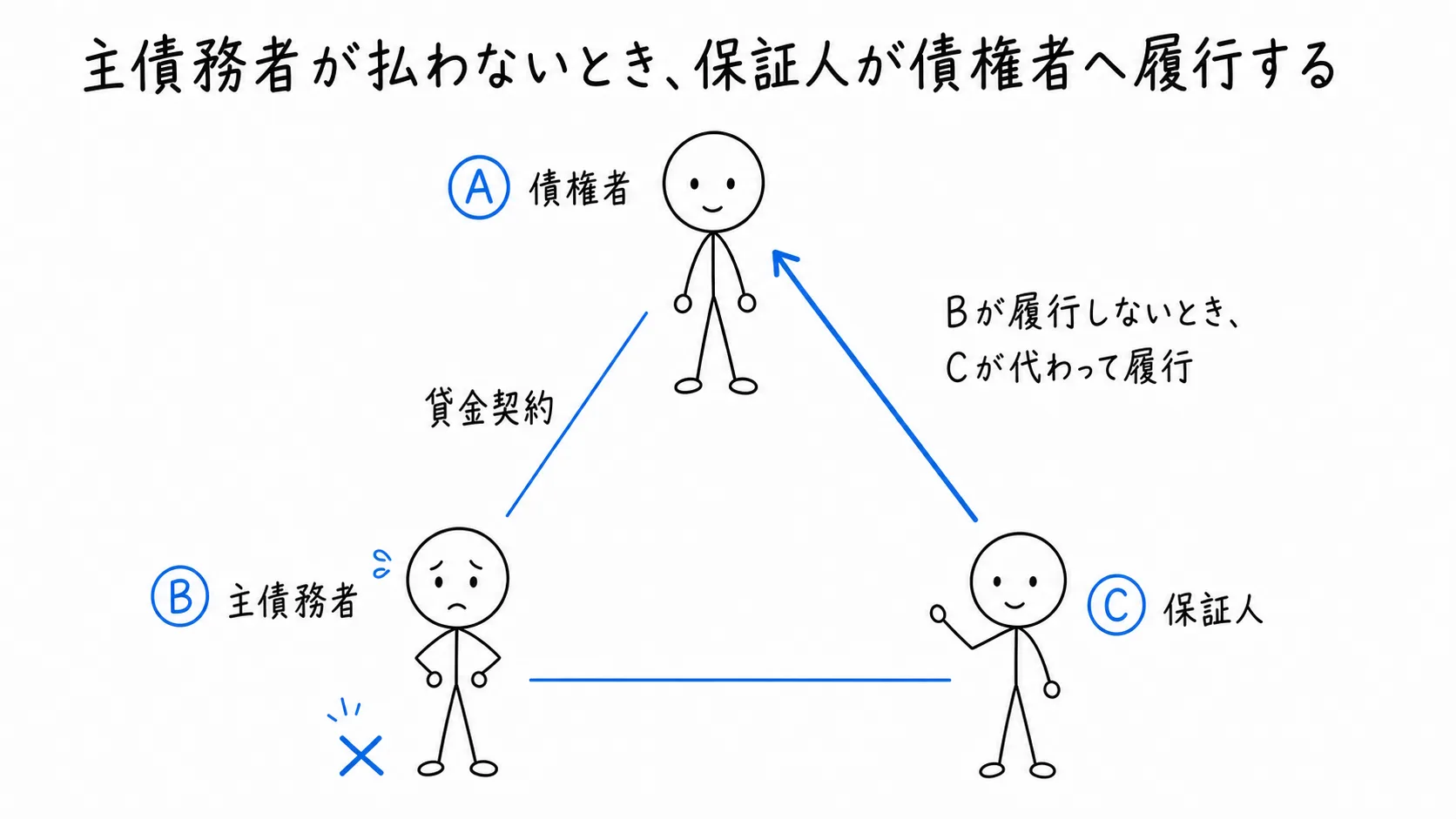

主債務者が払わないとき、保証人が債権者へ履行する

保証契約の当事者はAとC、主債務者Bは保証契約の当事者ではない

債権者Aと主債務者Bの主債務に対し、保証人CがAとの書面による保証契約で、Bが履行しない場合に代わって履行する責任を負う。

この図で見ること

- 貸金契約

- 書面の保証契約

- A 債権者:貸金の返済を受ける

- B 主債務者:Aへ返済義務を負う

- C 保証人:Aと書面で保証契約

保証契約の当事者はAとC、主債務者Bは保証契約の当事者ではない

図の見方: この図では、「保証契約」の当事者関係を、矢印の流れに沿って整理しています。

債権者・債務者などの立場と、権利が及ぶ範囲に注目してください。

図解 / 権利関係

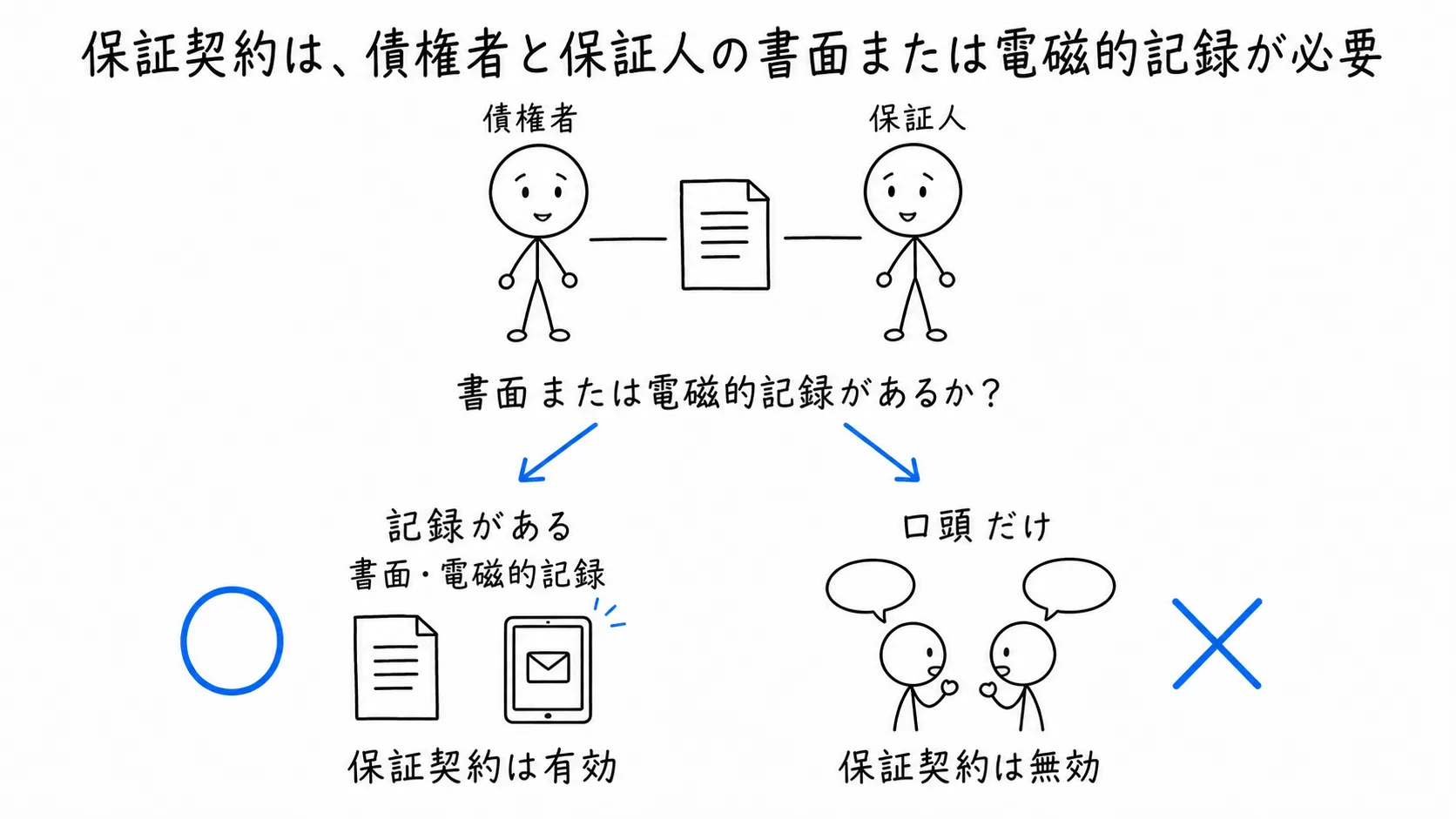

保証契約は、債権者と保証人の書面または電磁的記録が必要

AとCの保証契約は書面または電磁的記録で締結したか?

保証契約は債権者と保証人の間で書面または電磁的記録によって締結する必要があり、口頭だけの保証契約は無効となる。

この図で見ること

- 記録がある:保証契約は有効

- 口頭だけ:保証契約は無効

主債務者Bの同意は保証契約の成立要件ではない

付従性 — 主たる債務に「従う」性質

付従性とは、保証債務が主たる債務に従って存在・内容・消滅が決まる性質です(民法448条)。

①主たる債務が消滅すれば保証も消滅する——弁済・相殺・免除等で主たる債務が消えれば、保証債務も自動的に消滅します。

②主たる債務の時効が更新されれば、保証も更新される——主たる債務者が時効を更新(承認など)した場合、保証人も恩恵を受けます(消滅時効が進んでいた期間がリセットされます)。

③主たる債務の額より保証の額を多くできない(保証債務は主たる債務の範囲を超えられません)。

ただし、遅延損害金・費用等で主たる債務の額を超えた保証をすること自体は無効ではありません。

図の見方: この図では、「付従性の具体例」の当事者関係を、矢印の流れに沿って整理しています。

債権者・債務者などの立場と、権利が及ぶ範囲に注目してください。

図解 / 権利関係

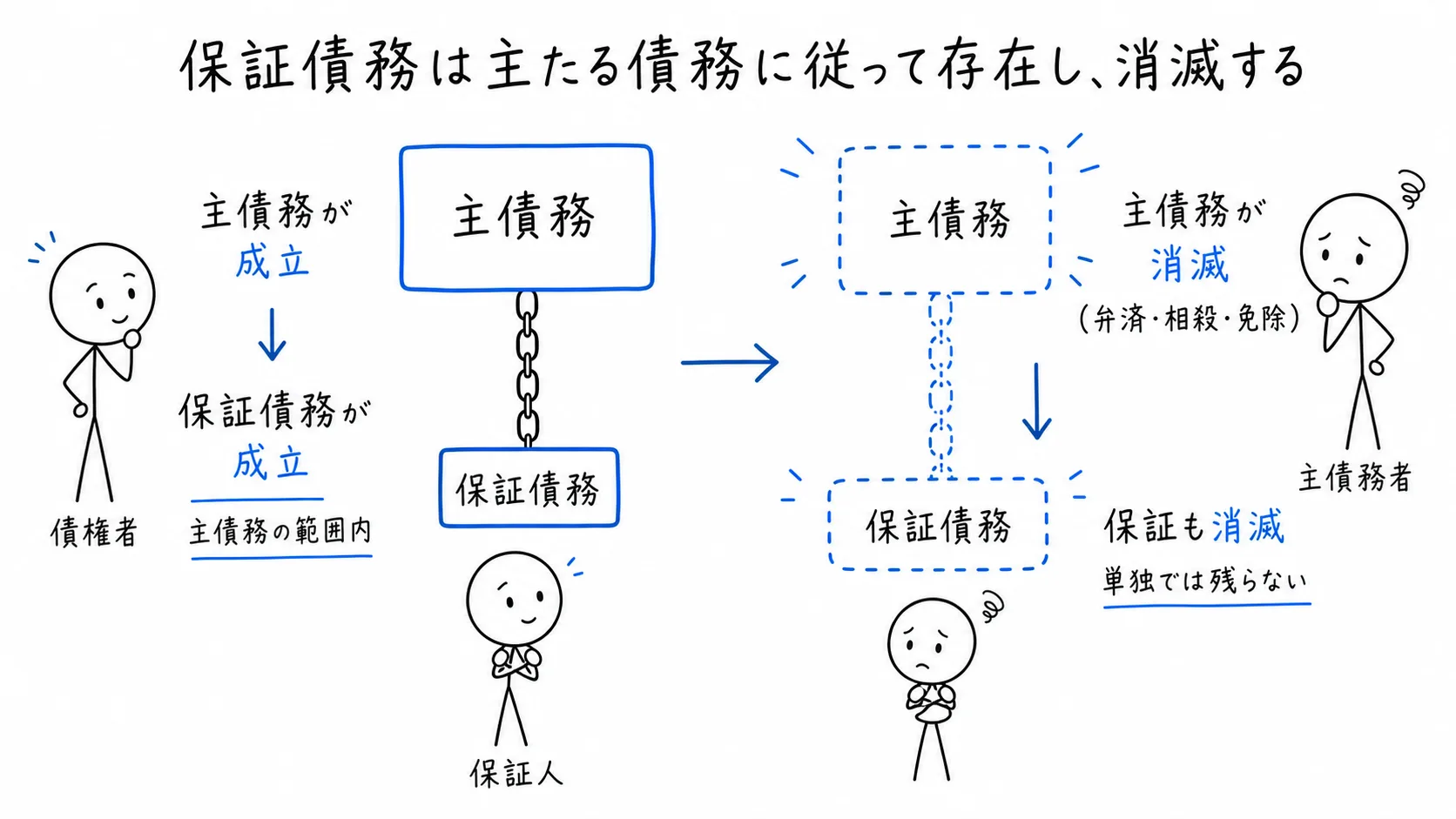

保証債務は主たる債務に従って存在し、消滅する

保証債務だけを主たる債務より重くすることはできない

保証債務は主たる債務に付従し、主たる債務が成立しなければ成立せず、主たる債務が弁済・相殺・免除等で消滅すれば保証債務も消滅する。

この図で見ること

- 主債務が成立:保証の前提となる債務

- 保証債務が成立:主債務の範囲内

- 主債務が消滅:弁済・相殺・免除など

- 保証も消滅:単独では残らない

保証債務だけを主たる債務より重くすることはできない

補充性 — 「まず主たる債務者に請求せよ」

補充性とは、主たる債務者が弁済できない場合にのみ保証人が弁済義務を負う性質です。

この補充性を実現する手段として保証人に次の抗弁権が与えられています。

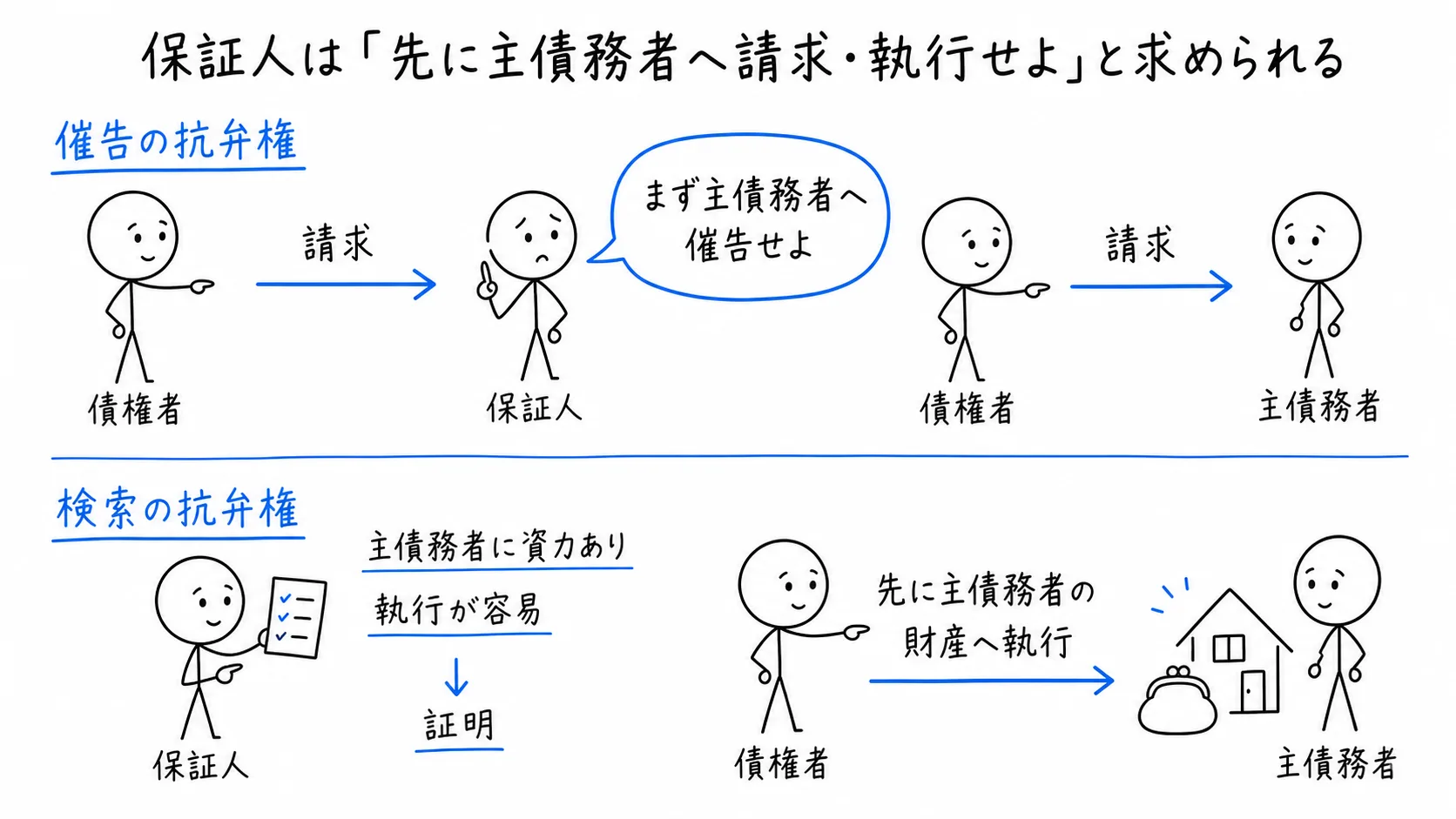

催告の抗弁権(民法452条):債権者が保証人に弁済を請求してきた場合、保証人は「まず主たる債務者に催告してください」と言えます。

つまり保証人への請求の前に、主たる債務者への催告を求める権利です。

検索の抗弁権(民法453条):主たる債務者に弁済能力があり、執行が容易であることを保証人が証明すれば、債権者は先に主たる債務者の財産に執行しなければなりません。

保証人の財産より先に主たる債務者の財産を「検索(探索)して執行せよ」という権利です。

図の見方: この図では、「催告の抗弁権・検索の抗弁権の流れ」を、判断や手続の順番に沿って整理しています。

出来事の順番を追い、どの時点で法律効果が変わるかを確認してください。

図解 / 権利関係

保証人は「先に主債務者へ請求・執行せよ」と求められる

民法452条・453条

通常の保証人には、債権者へまず主債務者に催告するよう求める催告の抗弁権と、主債務者の財産へ先に執行するよう求める検索の抗弁権がある。

この図で見ること

- 催告の抗弁権:債権者が保証人へ請求→まず主債務者へ催告せよ→主債務者へ請求

- 検索の抗弁権:主債務者に資力あり→執行が容易と保証人が証明→先に主債務者財産へ執行

民法452条・453条

分別の利益

保証人が複数いる場合(単純保証で複数の保証人)、各保証人は主たる債務を人数で割った額のみを保証すれば足ります(民法456条・427条)。

これを分別の利益といいます。

例えば1,000万円の主たる債務に対して保証人が2人いれば、各保証人は500万円ずつしか保証しなくてよいです。

保証人の求償権:保証人が主たる債務者の代わりに弁済した場合、保証人は主たる債務者に対して求償権を持ちます(民法459条・462条)。

事前に主たる債務者に通知して弁済する場合(事前通知)と、弁済後に通知する場合(事後通知)で求償できる範囲が変わることがあります。

主たる債務者に通知せずに弁済すると、主たる債務者が「債権者に弁済済み」と抗弁できる状況が生じていた場合、保証人は求償できないリスクがあります(民法463条2項)。

なお、個人が根保証契約(極度額を定めた保証)を締結する場合は、極度額の定めが必要で、これがなければ無効となります(民法465条の2)——個人保証人の過剰負担を防ぐための改正(2020年)です。

ここまでの要点は?

- 保証契約:書面が必要(口頭だけでは無効)。

- 付従性:主たる債務が消滅→保証も消滅。主たる債務の時効更新→保証にも影響。

- 催告の抗弁権:「まず主たる債務者に催告せよ」と言える権利。

- 検索の抗弁権:主たる債務者の財産を先に執行させられる権利。

- 分別の利益:複数の保証人は人数割りの額のみ保証すれば足りる。

保証債務の成立・付従性

理解度マインドマップチェック

保証債務の成立・付従性

保証債務の成立・付従性

- 保証契約

- 方式

- 必要

- 口頭だけ

- 無効

- 契約当事者

- 債権者と保証人

- 主たる債務者

- 当事者ではない

- 方式

- 付従性

- 主たる債務が消滅

- 消滅する

- 主たる債務の時効更新

- 影響する

- 保証の額

- 超えられない

- 主たる債務が消滅

- 補充性

- 意味

- 主たる債務者

- 催告の抗弁権

- 先に催告して

- 検索の抗弁権

- 主債務者の財産

- 意味

- 分別の利益

- 複数保証人

- 負わない

- 責任額

- 人数割り

- 複数保証人

- 求償

- 保証人が弁済

- 主たる債務者

- 通知なし

- ある

- 保証人が弁済

- 個人根保証

- 極度額

- 必要

- 極度額なし

- 無効

- 極度額